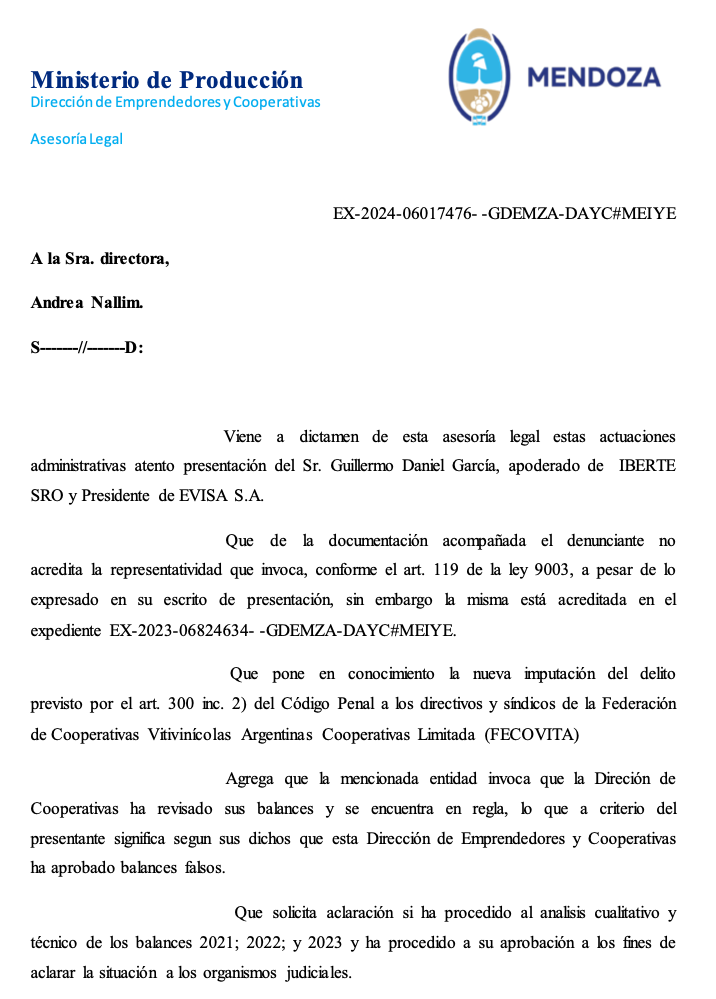

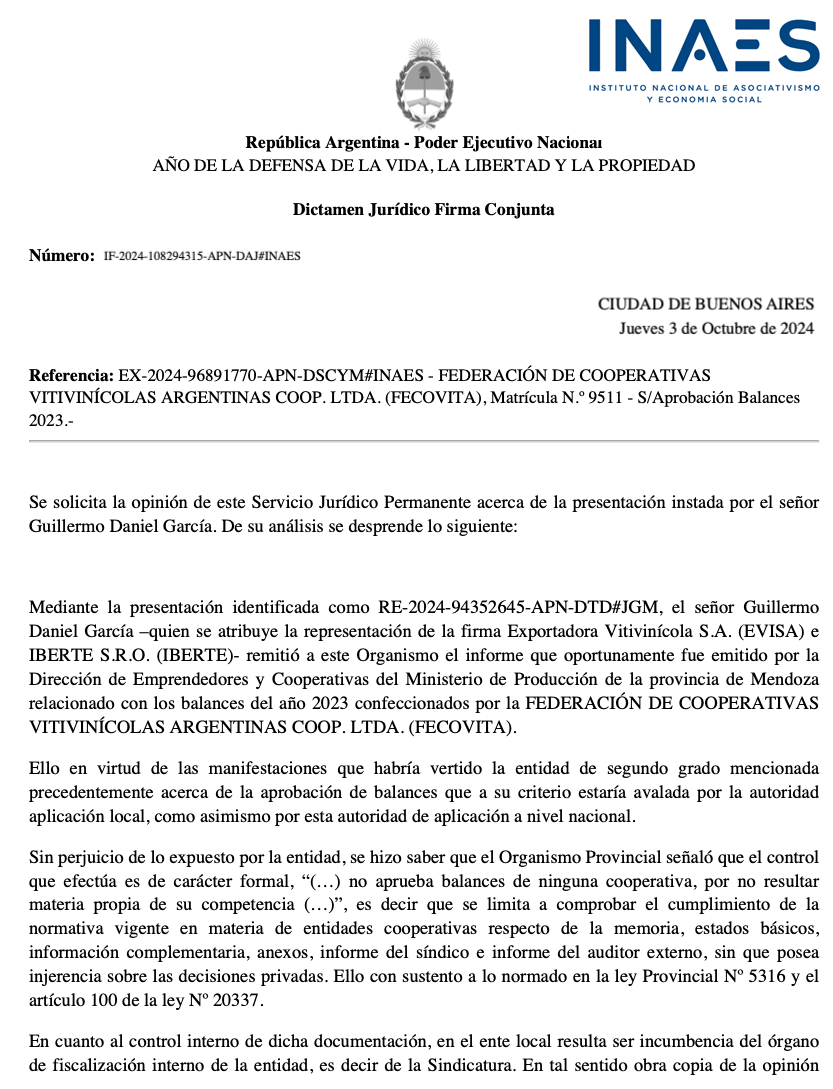

1. UNA DEUDA REAL, NO RECONOCIDA PÚBLICAMENTE

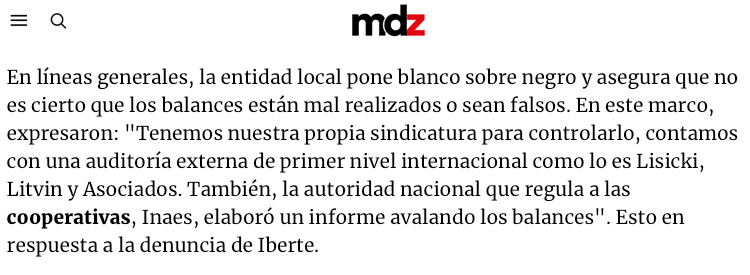

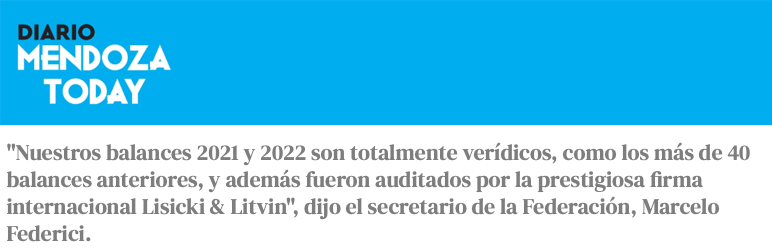

A pesar de que los directivos de FECOVITA -hoy imputados por estafa y falsificación de balances- insisten en negarlo, FECOVITA enfrenta una deuda real, líquida, vencida y exigible, reconocida por la propia cooperativa.

Incumplimiento total de Fecovita del acuerdo del 13/10/2022

En el Acuerdo Final del 13/10/2022, FECOVITA reconoce expresamente su calidad de deudora frente a EVISA e IBERTE, sin que dicho reconocimiento esté sujeto a contraprestaciones ni condiciones.

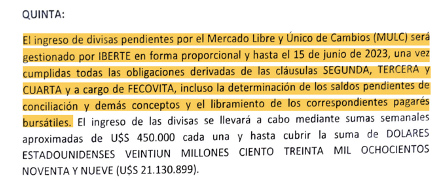

La opción valuada en USD 26.462.563 y pagadera en 36 cuotas iguales; no ha sido abonada.

IBERTE no tiene ninguna obligación vigente frente a FECOVITA.

Fecovita no cumplió ninguna de las obligaciones de su cargo

Consecuencias para Fecovita por incumplimiento del acuerdo del 13/10/2022

-

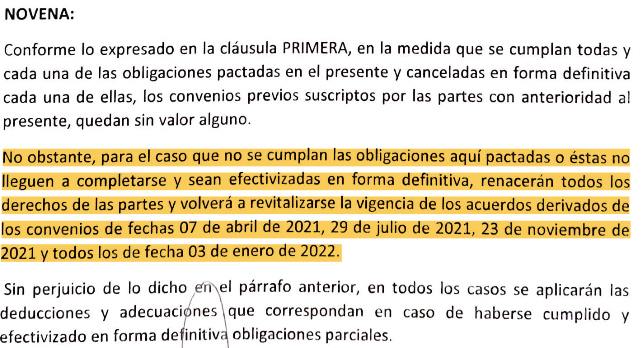

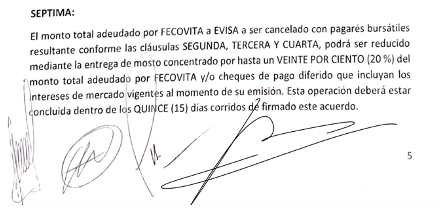

Incumplimiento material y activación de la Cláusula 9ª

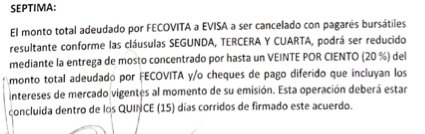

El incumplimiento de FECOVITA activa la cláusula 9: vuelven a regir íntegramente los convenios del 07‑04‑21, 29‑07‑21, 23‑11‑21 y 03‑01‑22

-

Validez incuestionable de la Opción Irrevocable de Venta

El Acuerdo Final reconoce el derecho de IBERTE a ejercer la Opción de Venta Irrevocable de Acciones, que Fecovita está obligada a comprar.

-

Riesgos crecientes para FECOVITA

Persistir en el discurso de “nada adeudamos” expone a:

a) Reclamaciones judiciales masivas por daños, perjuicios y pago de la deuda líquida; los pagarés aún no emitidos no impiden futuras ejecuciones.

b) Costes financieros por mora e intereses que seguirán capitalizando.

c) Pérdida acelerada de confianza ante bancos, auditores, reguladores, proveedores y cooperativas asociadas.

La conclusión es inequívoca: el incumplimiento no sólo mantiene viva la deuda; la amplifica y coloca a la dirección de FECOVITA en el borde de responsabilidades civiles y penales adicionales.

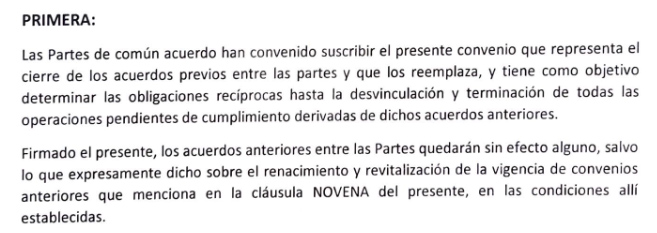

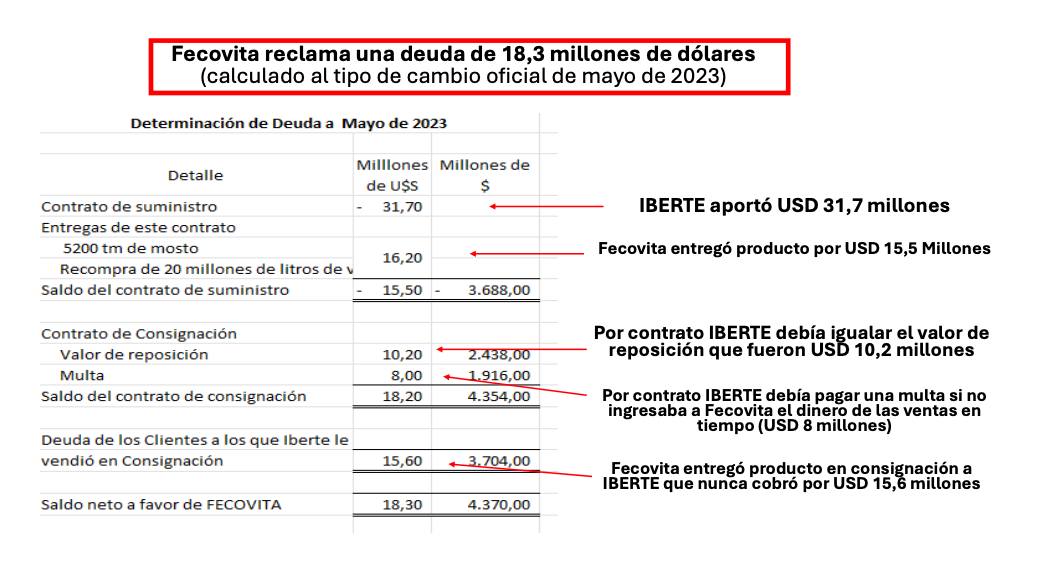

IBERTE ya había cumplido por completo —aportó USD 31,7 M y capitalizó EVISA— mientras FECOVITA no había entregado un solo litro de los 2,5 M l mensuales, ni la Bodega Resero, ni el vino/mosto que debía por los USD 31,7 M sustraídos indebidamente de EVISA; por eso el Acuerdo Final se firmó sólo para forzar su cumplimiento y, si volvía a incumplir, reactivar automáticamente todas las obligaciones originales.

Los máximos ejecutivos de la cooperativa se desdicen según el fuero y la ocasión:

Reconocen la deuda cuando declaran como imputados.

En sede penal (14 y 15 de agosto de 2023) Rubén Panella y Marcelo Federici admiten un saldo pendiente de ≈ USD 23 millones en vino y mosto a favor de EVISA

Luego la niegan por escrito.

En su presentación defensiva (Expte P‑17.924/23) aseguran que “FECOVITA nada adeuda al querellante” y, al contrario, se declaran acreedores por hasta USD 25 millones.

El propio Acuerdo Final los desmiente.

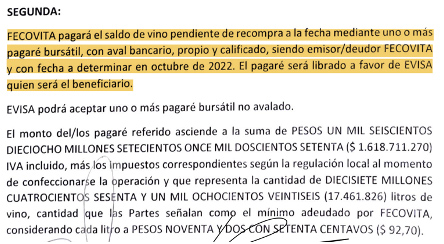

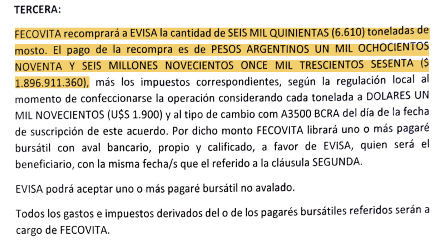

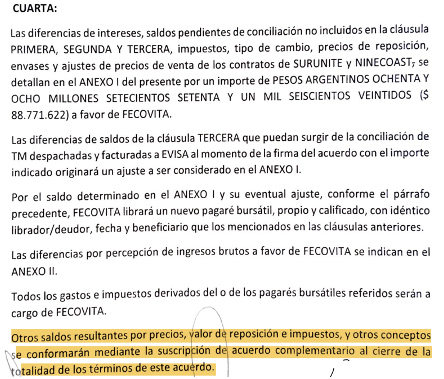

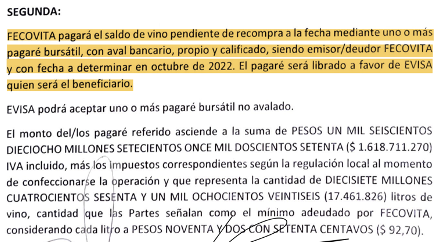

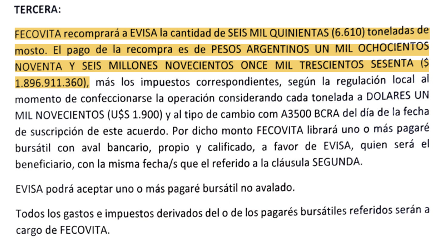

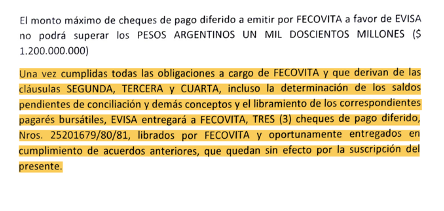

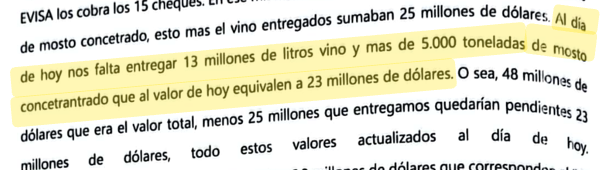

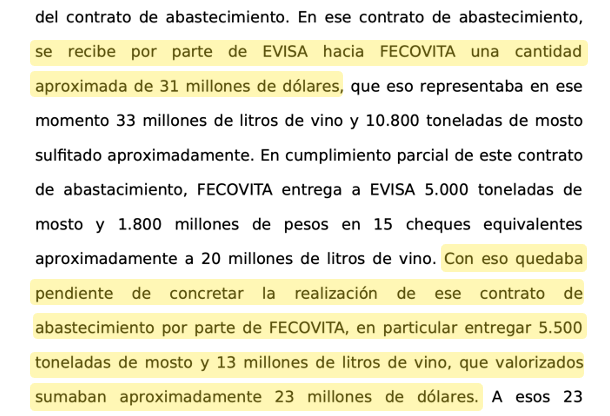

El instrumento del 13/10/2022 –firmado por la cooperativa– ratifica que todavía deben 17 millones de litros de vino y 6 610 t de mosto y que cualquier obligación de EVISA o IBERTE queda supeditada al pago previo de FECOVITA.

Niegan contratos que al mismo tiempo invocan.

Afirman que el contrato de consignación del 20/12/2021 “jamás tuvo operatoria”, pero en el mismo escrito lo citan para reclamar multas y descuentos, reconociendo su plena ejecución.

La dirección pasa así de admitir una deuda millonaria a negarla por completo, adaptando el relato según convenga y dejando en evidencia una estrategia procesal contradictoria.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}